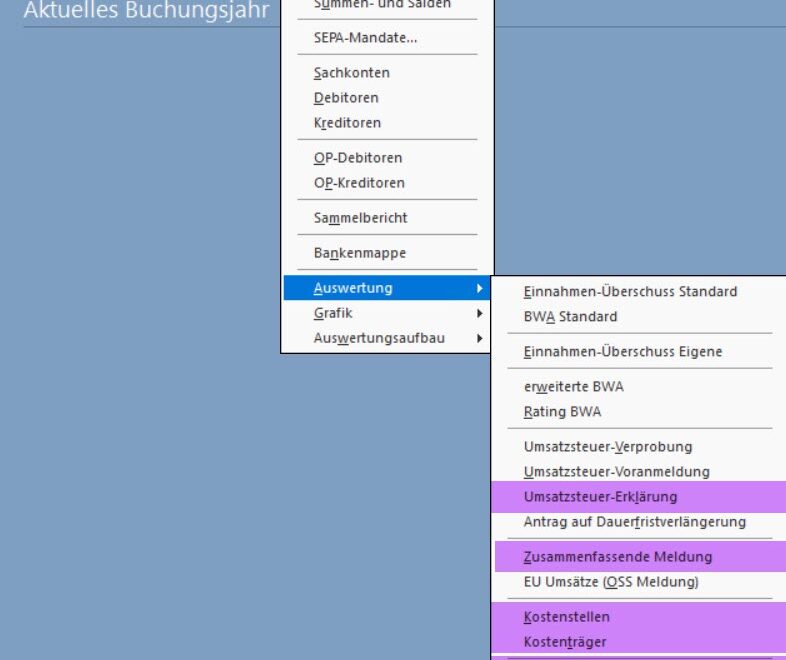

Einnahmenüberschussrechnung als grundlegende Gewinnermittlungsmethode in Lexware® Softwre nutzen, Daten erfassen, kontrollieren, korrigeren und erfolgreich versenden

Weiterlesen

Webseiten-Neuaufbau für Lexware® Nutzer mit Software-Abo bei Lern-Ware, noch in Arbeit

Einnahmenüberschussrechnung als grundlegende Gewinnermittlungsmethode in Lexware® Softwre nutzen, Daten erfassen, kontrollieren, korrigeren und erfolgreich versenden

Weiterlesen