Lexware® Lohn über drei Arbeitsplätze mit der Lohn-, Zeit- und Reisekostenerfassung durchführen, hier die Schnellanleitungn

WeiterlesenSupport + Schulung für Lexware® Nutzer mit Lexware® Software-Abonnement bei Lern-Ware

Lexware® Einplatzversion Lohn- und Gehalt mit Einplatzversionen Reisekosten und Fehlzeiten im Zusammenspiel

Lexware® Einplatzversionen für die Lohn-, Zeit- und Reisekostenerfassung im Überblick

WeiterlesenSchnelleinstieg 2024 Lexware® Lohn und Gehalt, (Fehl-) Zeiten- und Reisekosten-Software

Die Einplatzversionen bieten den Einzelzugriff auf alle Programme, wenn diese auf nur einem PC installiert sind. Paralleles Arbeiten funktioniert nur

Weiterlesen

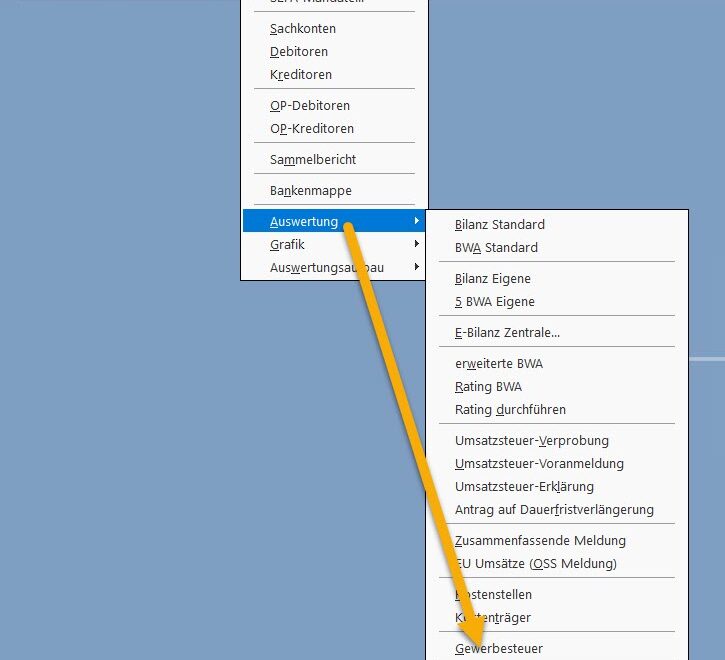

1.5.3.lw61 Lexware® Gewerbeerstragsteuer berechnen und Zahlungen dafür in der E-Bilanz als Korrekturwert eingeben

Gewerbsteuer buchen mit Lexware® Buchhaltung – hier die Hilfestellung ab Lexware® Pro Version

Weiterlesen

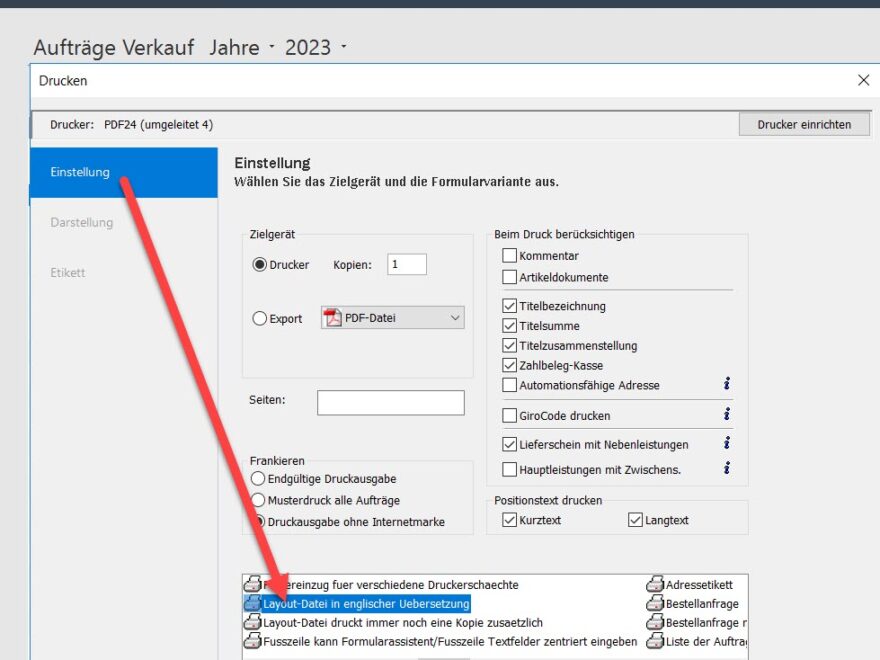

Lexware® Warenwirtschaft: Fremdwährung für Finanzbuchhaltung im Beleg aufzeigen und in Euro buchen, Fremdsprache Englisch voreinstellbar

Lexware® kann in englischer Sprache Einkaufs- und Verkaufsbelege erstellen, wenn Textbausteine und Artikeltexte ebenfalls in Englisch vorhanden sind. Fremdwährung bedarf einer zusätzlichen Information im Belegtext oder einer Formularprogrammierung vorab.

Weiterlesen

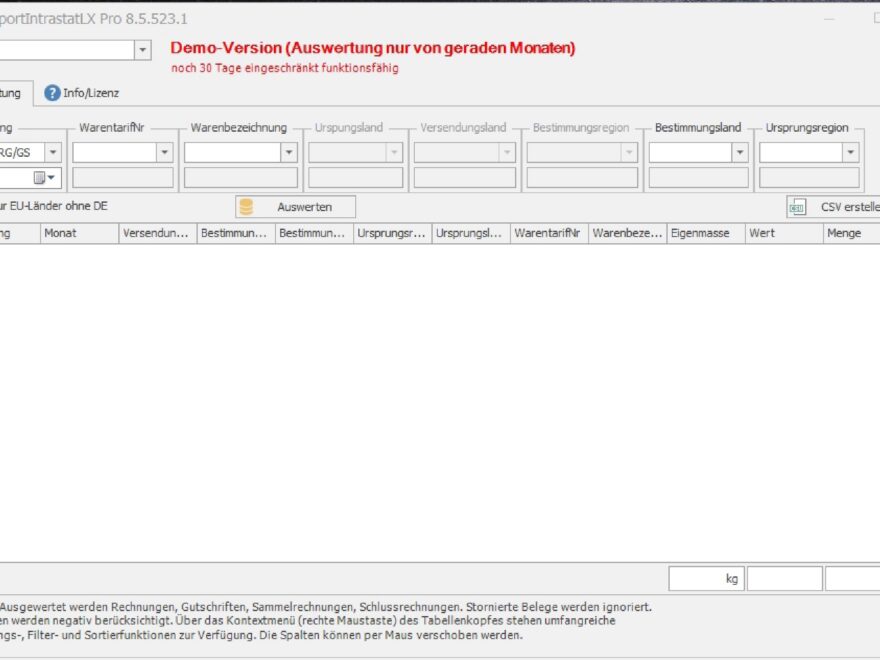

Lexware® Warenwirtschaft ZOLLTARIFNUMMERN-DEKLARATIONS-TOOL: Intrastat-Statistiken mit Freifeldnutzung der Warenwirtschaftsbelege erzeugen

Lexware® Intrastat-Tool als Zusatzsoftware für Auswertung der Warenwirtschaftsbelege mittels Freifelder im Auftragsbeleg nutzen

Weiterlesen

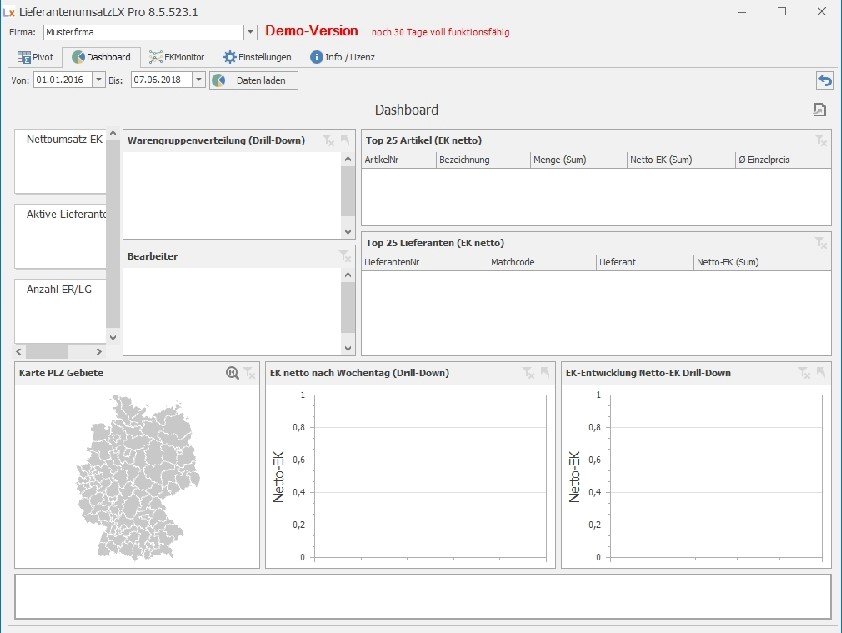

Lexware® Warenwirtschaft mit LIEFERANTEN-EINKAUFS-HISTORIEN-TOOL Lieferanteneinkäufe tabellarisch aus Datenbank auslesen, auswerten

Mit Lexware® Warenwirtschaft Tool LieferantenUmsatzLXPRO Einklaufshistorie auslesen, dabei Pivottabelle mit nahezu unendlich einsetzbaren Auswahlkriterien nutzen

Weiterlesen

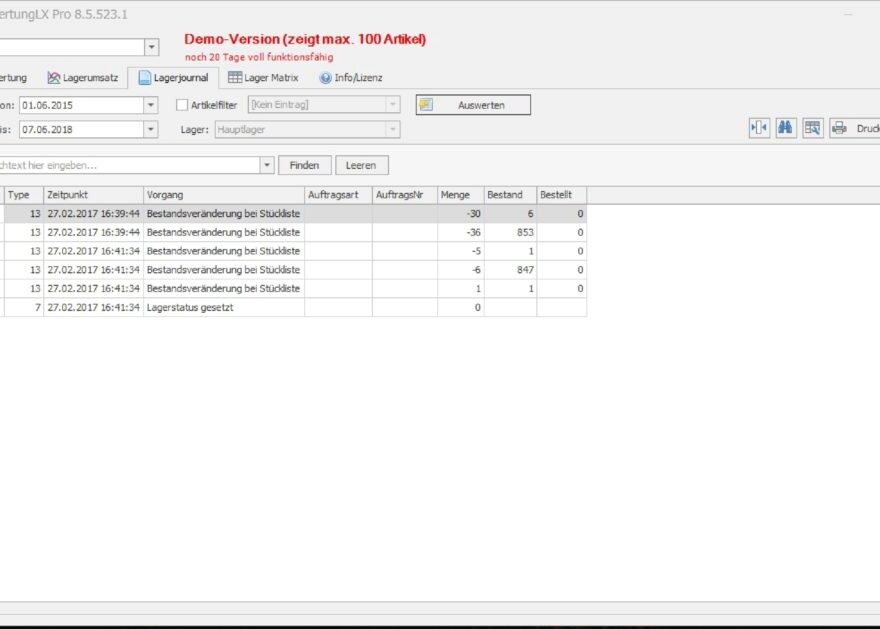

Lexware® Warenwirtschaft LAGER-BESTANDS-HISTORIE-TOOL: Lagerbestände aus Lexware® Datenbank zu jeder Zeit aus Lexware® auslesen, auswerten, korrigieren

Lexware® Warenwirtschaft LAGER-BESTANDS-HISTORIE-TOOL: Lagerbestände aus Lexware® Datenbank zu jeder Zeit aus Lexware® auslesen, auswerten, korrigieren

Weiterlesen

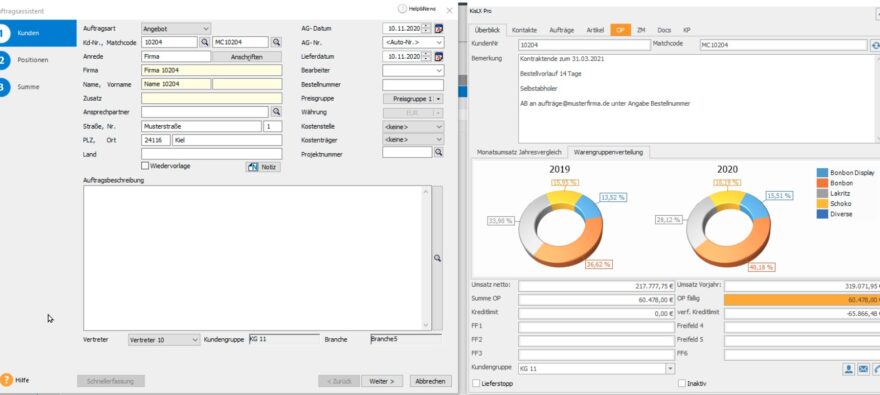

Lexware® Warenwirtschaft Kundenrundumblick mit KisLXPRO als paralleles Anzeige-TOOL neben Belegaufruf für OP, historische Artikel und Aufträge sowie Kontakte

KisLXPRO als Zusatztool zwecks Anzeige von Kundenbelangen bei Aufruf eines Verkaufsbelegs parallel sichtbar (Offene Posten, gewählte Artikel in der Vergangenheit, Kontakte via Lexware

Weiterlesen

Lexware® Warenwirtschaft KUNDEN-UMSATZ-AUSWERTUNGS-TOOL: KundenUmsatzLXPro als Auswertungstabelle für den schnellen zeitgesteuerten Überblick kundenseitiger Erlössummen

Lexware® Warenwirtschaft Kundenumsätze nach Größe und Zeitraum auswerten

Weiterlesen